最近、iDeCo(個人型確定拠出年金)に加入している人も増えていますよね。

私も加入はしていますが、改めて考えてみると、「節税できるって聞くけど、どういう仕組みなの?」「受け取るときの税金はどうなるの?」と疑問だらけなことに気がつきました。

そこで、いろいろ調べてみた内容を整理してみました。

同じように「なんとなく分からないまま」になっている方の参考になれば嬉しいです。

目次

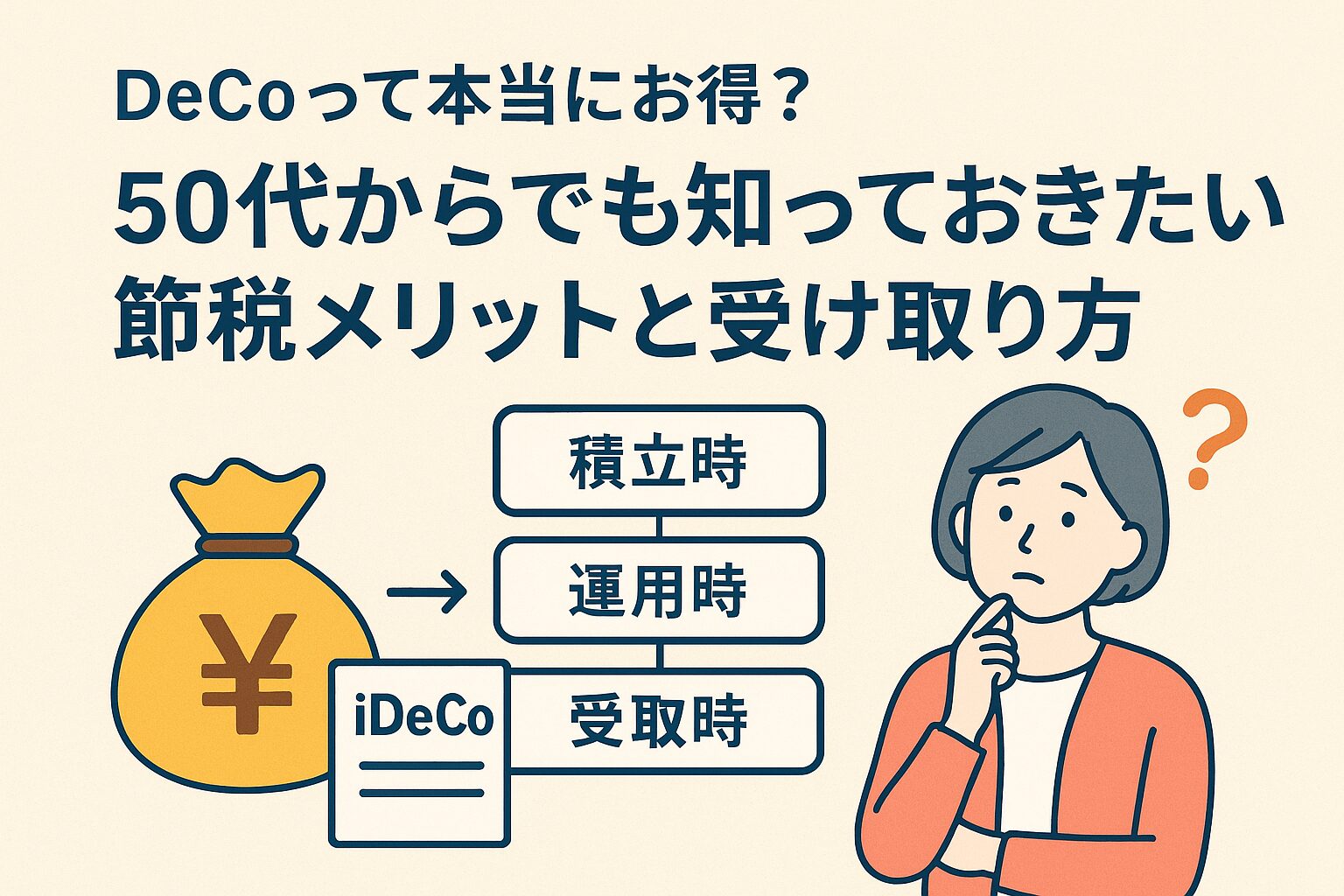

iDeCoの節税メリットは3段階

iDeCoの魅力は「積立時・運用時・受取時」にそれぞれ税金の優遇があること。

- 積立時:掛金が全額所得控除に

私の場合、年収600万円くらいで手取りは460万円ほど。

この場合の課税所得はおおよそ330万円程度になり、税率は20%。

月2万円(年24万円)をiDeCoに積み立てると、年間約4.8万円の節税になります。

10年続ければ48万円。大きいですよね。 - 運用時:利益が非課税に

通常の投資なら利益に20%の税金がかかりますが、iDeCoならゼロ。 - 受取時:退職所得控除や公的年金控除で軽減

受け取り方によって「ほぼ非課税」で受け取れることも。

でも、何も考えずに受け取ってしまうと、かなり税金がとられてしまうケースもあるようです。

だからこそ、受け取り方(分割・一括のタイミング)をしっかり計画することが大事です。

退職所得控除の勤続年数の考え方

退職金やiDeCoを一時金で受け取るときに大事になるのが「退職所得控除」。

これは「勤続年数 × 一定額」で計算され、長く勤めるほど非課税枠が大きくなります。

- 勤続年数20年以下 → 40万円 × 勤続年数(最低80万円)

- 勤続年数20年超 → 800万円 + 70万円 ×(勤続年数 − 20年)

勤続年数の数え方

- 1年未満は切り上げ

- 会社ごとにリセット(転職すれば別々にカウント)

- iDeCoや企業型DCの一時金は、その加入年数で計算

例

- 18年勤めて退職金480万円 → 控除額720万円 → 課税なし

- 転職先で5年勤めて退職金50万円 → 控除額200万円 → 課税なし

- さらにiDeCo10年加入で一時金600万円 → 控除額400万円 → 200万円が課税対象(実際は1/2課税で100万円)

私の場合の受け取り方の検討

私は55歳でリタイアを考えているので、受け取り計画もそれに合わせて検討しました。

- 60〜64歳までは少額ずつ分割で受け取る → 公的年金等控除を使ってほぼ非課税

- 65歳以降は退職所得控除を再び利用できる → 残りを一括で受け取り

こうすることで、税金を最小限に抑えつつ、必要な生活費を分割で確保でき、残りの資金も退職所得控除をフルに活用して受け取れる計画になります。

私の場合のシミュレーション

| 受け取り方法 | 受取額 | 控除額 | 課税対象 | 税額(概算) |

| 分割(60~64歳、年40万円) | 200万円 | 公的年金控除 60万円/年 | 0円 | 0円 |

| 一括(65歳以降、残り) | 800万円 | 退職所得控除再利用 800万円 | 0円 | 0円 |

👉 分割+一括の組み合わせで、ほぼ全額を非課税で受け取れる計画になりました。

まとめ

- iDeCoは「掛ける時」「増える時」「受け取る時」に節税メリットがある

- 月2万円の拠出で年間4.8万円の節税(課税所得330万円前提)

- 退職所得控除は会社ごと・iDeCoごとに勤続年数を計算

- 分割+一括の受け取り方を工夫すれば、税金をほぼゼロで受け取れる

私も「なんとなく分からないまま」放置してきましたが、調べてみてスッキリしました。

iDeCoの一番よい受け取り方って人よって違いますよね。

この記事がどなたかのお役にたてれば嬉しいです。

では!

コメント