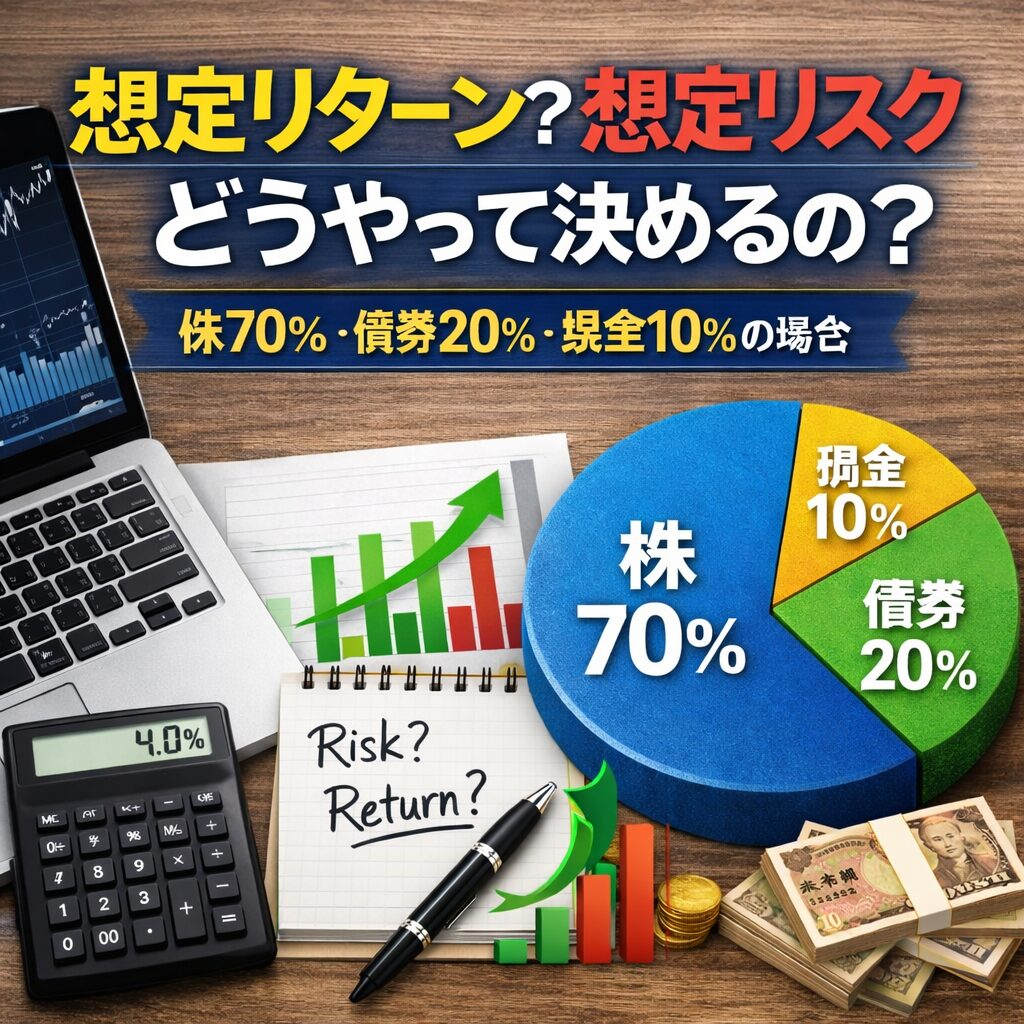

株70%・債券20%・現金10%の場合

こんばんは。のばすけです。

資産運用をしていると、

「リタイヤしたあと、資産は何年もつんだろう?」

と気になりますよね。

そんなときに便利なのが、

三菱UFJアセットマネジメントの取り崩しシミュレーションです。

https://www.am.mufg.jp/tool/simulation_torikuzushi.html

このサイトは、想定リターンだけでなく想定リスクも入力できます。

モンテカルロ法を用いているため、比較的精度の高いシミュレーションができそうです。

参考:モンテカルロ法とは

モンテカルロ法とは、乱数を複数発生させて確率実験を行う方法のことです。

実験を何千回、何万回と繰り返すことで、結果が一定の値に収束していく性質(大数の法則)を利用しています。

このシミュレーションでは、5,000通りの試行を行うことで、予測の正確性を高めています。

でも、想定リターンと想定リスクってどう決めるの?

例えば、**株式100%**のアセットアロケーションであれば、

- 想定リターン:年率6%程度

- 想定リスク:年率20%程度

…といった数値は、調べればすぐに出てきます。

しかし、私のように、

- オルカン:70%

- 債券(日本国債):20%

- 現金:10%

という構成の場合、

想定リターンと想定リスクをどう設定すればいいのか?

ここがよく分からず、調べてみました。

調査結果(私なりの結論)

- 想定リターン:4%程度

- 想定リスク:16%程度

と考えることにしました。

※想定リスクについては、明確な計算方法や参考資料を見つけることができませんでした。

今回は、私なりに調べた結果をもとに、この数値で設定しています。

(もし良い方法をご存じの方がいれば、ぜひ教えてください)

想定リターンの考え方

まずはシンプルに、各資産の期待リターンを比率で加重平均しました。

- オルカン:6% × 70% → 4.2%

- 債券:1.0% × 20% → 0.2%

- 現金:0% × 10% → 0%

合計すると 4.4% になります。

ここから、少し安全側に振って、

想定リターンは4% としました。

この考え方は、調べてみると意外とよく見かけます。

想定リスクの考え方

こちらは、調べても明確な答えを見つけることができませんでした。

そこで、想定リターンと同じ発想で、

リスクもアセットアロケーションの比率で考えることにしました。

- オルカン:20% × 70% → 14%

- 債券:低リスク資産として 0%

- 現金:0%

結果として、

想定リスクは約14%程度 と考えました。

※かなり単純化した考え方です。

結局、リスクは「現金と債券の使い方次第」

結局のところ、

現金や債券をどう活用するかで、実際のリスクは大きく変わると思います。

例えば、

- 回復までに5年かかるような大暴落が来た場合

- その期間を、現金+債券だけで生活費をまかなえれば

理論上、株式を売らずに済むため、

その間の「実質的なリスク」はかなり低くなります。

常に比率を守り、

暴落時は現金と債券で耐える。

こうした運用ができれば、リスクは確実に下がるはずです。

今回のまとめ

今回調べてみて感じたのは、

結局、何らかの仮定を置いて考えるしかない

ということでした。

厳密にやろうとすると計算はかなり複雑になりますし、

それでは手軽にシミュレーションできません。

そこで今回は割り切って、

- 想定リターンも

- 想定リスクも

アセットアロケーションの比率で単純化して考えてみました。

現金と債券は、間違いなく「守りの資産」です。

リスクを下げる方向に働くことは確実なので、

当たらずとも遠からず、というところではないかと思っています。

※もし、より良い考え方をご存じの方がいれば、

ぜひコメント欄で教えてください。

今回はかなり、

私の独断と偏見による内容になってしまいましたが、

少しでも誰かの参考になれば嬉しいです。

では!

コメント